Zgodnie z przyjętą terminologią określenie "branża" zarezerwowane jest zwykle dla produkcji jednego rodzaju wyrobów. W przypadku spawalnictwa potencjał branży wynika z udziału technologii spajania w procesach produkcji większości wyrobów i konstrukcji wytwarzanych ze stali, metali nieżelaznych i ich stopów, jak również z tworzyw sztucznych, materiałów kompozytowych, ceramicznych, multimateriałów, a nawet drewna. Wyroby te w postaci mostów, instalacji i kotłów energetycznych, rurociągów, samochodów, konstrukcji budowlanych, sprzętu gospodarstwa domowego, itd. wytwarzane są w ponad 100 różnych branżach polskiej gospodarki.

Według normy PN-EN ISO 4063:2011E "Spawanie i procesy pokrewne -- Nazwy i numery procesów" w ramach wymienionych trzech głównych technologii, tj. spawania, zgrzewania i lutowania oraz cięcia i żłobienia, jako procesów pokrewnych, istnieje 46 różnych metod oraz około 100 ich odmian dostosowanych do łączenia zróżnicowanych materiałów konstrukcyjnych.

Skala zastosowania technologii spajania i technik pokrewnych

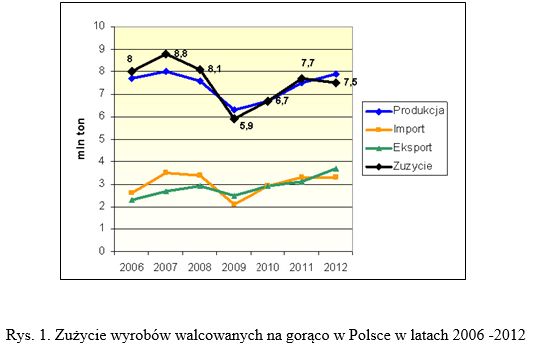

Stal, mimo wzrastającego zużycia aluminium i tworzyw sztucznych, pozostaje nadal podstawowym materiałem konstrukcyjnym, dlatego też to jej zużycie przyjęto za podstawę do analizy branży spawalniczej. Szacuje się, że około 65 % stalowych wyrobów walcowanych (czyli w Polsce, w zależności od koniunktury, od 3,5 do 5 mln ton) przetwarzanych jest na konstrukcje i wyroby spawane m.in. za pomocą technik spawalniczych (rys. 1).

Rysunek 1 pokazuje wpływ wahań koniunkturalnych na zużycie wyrobów walcowanych na gorąco. W roku 2009, w porównaniu do okresu prosperity z roku 2007, ich zużycie spadło o 2,9 mln ton, czyli o ponad 36 %. Okres ożywienia gospodarczego w latach 2010 - 2011 wpłynął na wzrost zużycia wymienionych wyrobów o około 1,8 mln ton. Ponowne osłabienie koniunktury w roku 2012 nie było już tak dotkliwe, jak w roku 2009. W porównaniu do roku poprzedniego spadek zużycia wyniósł jedynie 0,2 mln ton. Do roku 2012 zużycie wyrobów walcowanych na gorąco nie osiągnęło jednak poziomu z roku 2006, czyli roku poprzedzającego największe ożywienie gospodarcze w ostatnim dziesięcioleciu. Zmiany te miały wpływ na koniunkturę w branży spawalniczej.

Spośród 22 działów przetwórstwa przemysłowego, 6 (będących głównymi użytkownikami technik spawalniczych tj. produkcja: metali, wyrobów z metali, maszyn i urządzeń, samochodów osobowych, przyczep i naczep, pozostałego sprzętu transportowego, urządzeń elektrycznych) zużywa około 95 % wyrobów walcowanych (rys. 2).

Ze struktury zużycia wyrobów walcowanych wynika, że w okresie lat 2006 - 2011 nastąpił wzrost zużycia w takich działach, jak: wyroby z metali o 7,4 %, samochody osobowe, przyczepy i naczepy o 0,5 %, urządzenia elektryczne o 0,3 %, natomiast spadek miał miejsce w produkcji: metali o 6 %, maszyn i urządzeń o 2,2 %, pozostałego sprzętu transportowego o 2,4 %. Wyroby z metali to najważniejszy, z punktu widzenia zastosowania technologii spawania, dział przemysłu (rys. 2).

Na skalę zastosowania technologii spawania wpływ mają m.in. zmiany dotyczące zatrudnienia i liczby przedsiębiorstw (według nomenklatury statystycznej tzw. podmiotów gospodarczych), jakie zachodzą w działach przemysłu stosujących techniki spawalnicze.

Na przestrzeni lat 2006 - 2012 liczba podmiotów gospodarczych w wymienionych działach wzrosła z 7574 do 7774, czyli jedynie o 200 firm. Praktycznie nie zmieniła się struktura firm z punktu widzenia liczby zatrudnionych. Firmy należące do sektora tzw. małych i średnich przedsiębiorstw (MSP), czyli zatrudniające do 250 pracowników, stanowią 93 % ogólnej liczby przedsiębiorstw. Jedynie 7 % to firmy zatrudniające powyżej 250 pracowników, czyli firmy duże (rys. 3).

Jak wynika z tablicy 1, w 2012 roku 7774 przedsiębiorstw zajmowało się produkcją: metali, wyrobów z metali, urządzeń elektrycznych, maszyn i urządzeń, pojazdów samochodowych i sprzętu transportowego, czyli wyrobów wymagających zastosowania technologii spajania. To około ¼ wszystkich firm w dziale przetwórstwa przemysłowego, zatrudniających 697,5 tys. osób co stanowi 34 % ogółu pracujących w przetwórstwie. Produkcja wyrobów z metali, która w najszerszym zakresie wykorzystuje procesy spawalnicze stanowi najliczniejszą grupę, zarówno z punktu widzenia ilości przedsiębiorstw (4426), jak i ilości zatrudnionych (234 tys. osób).

Trudno określić ilość firm stosujących technologie spawania w dziale "budownictwo", ponieważ część firm wytwarza materiały budowlane i prowadzi budowy nie stosując technologii spawania. Według danych amerykańskich udział spawania w całkowitych kosztach robocizny w budownictwie oscyluje wokół 13 % (rys. 4).

W dziale budownictwo obiekty inżynierii lądowej i wodnej (np. drogi szynowe, mosty, wiadukty, rurociągi) są jedynie przykładem konstrukcji budowanych z zastosowaniem technologii spajania. W proces ich wytwarzania zaangażowanych jest ponad 15 tys. firm zatrudniających ponad 150 tys. osób, co stanowi ponad 25 % ogółu zatrudnionych w budownictwie. Budynki przemysłowe, magazynowe i biurowce to kolejne konstrukcje, których budowa związana jest ze spawalnictwem. Również szeroko rozumiany sektor usług oferujący różnego typu naprawy, badania, szkolenie, z wykorzystaniem technik spawalniczych wpływa na obraz potencjału branży spawalniczej.

Szacuje się, że w zależności od koniunktury w spawalnictwie bezpośrednio lub pośrednio pracuje od 120 do 180 tys. osób. Są to spawacze, którzy stanowią najliczniejszą grupę, pracownicy nadzoru spawalniczego, kontroli jakości, osoby zatrudnione przy produkcji urządzeń i materiałów spawalniczych oraz ich dystrybucji i serwisie, osoby prowadzące szkolenie i edukację personelu spawalniczego oraz pracownicy sektora badawczego.

Rola branży spawalniczej w procesach produkcji i gospodarce

O roli branży spawalniczej w polskiej gospodarce może świadczyć wiele czynników. Należą do nich, m.in.: liczba firm zaangażowanych w produkcję wyrobów oraz konstrukcji spawanych, udział działów przemysłu stosujących technologie spawalnicze w produkcji sprzedanej i tworzeniu wartości dodanej brutto (tabl. 2 i 3).

Z przytoczonych w tablicy 2 danych wynika, że pomimo spowolnienia gospodarczego udział, ściśle związanych ze spawalnictwem działów przemysłu, tj. produkcji wyrobów z metali i obiektów inżynierii lądowej i wodnej, w produkcji sprzedanej przemysłu ogółem wzrósł odpowiednio z 6,7 do 7,9 % oraz z 15,4 do 27,5 %.

Produkcja wyrobów z metali stanowiła największy udział w tworzeniu wartości dodanej brutto, tj. 7,8 % oraz 7, 7 % odpowiednio w latach 2006 i 2012 (tabl. 3).

Wkład spawalnictwa w tworzenie wartości dodanej w poszczególnych działach i sekcjach jest zróżnicowany. W Polsce nie prowadzono dotychczas badań w tym zakresie. Pomimo indywidualnej klasyfikacji dla poszczególnych państw, można jednak wykorzystać wyniki badań z innych krajów, ponieważ obrazują one, w jakim stopniu poszczególne działy i sektory gospodarki są powiązane ze spawalnictwem. Jak wynika z rysunku 4, w sektorach gospodarki USA najwyższy udział spawania w całkowitych kosztach robocizny ma miejsce w przemyśle ciężkim (15,97 %) oraz w budownictwie (13 %).

W przypadku lotnictwa, elektroniki i motoryzacji udział ten wynosił odpowiednio od 0,63 do 2,63 %. Trzeba jednak podkreślić, że w tych sektorach zastosowanie znajdują najbardziej zaawansowane technologie spawania oraz, że postęp w materiałach konstrukcyjnych i technologiach spawania może wpływać na zmianę tej statystyki. [1]

Według badań prowadzonych w Niemczech udział technologii spawania w wartości dodanej wytworzonej przez branże: "budowa pojazdów" wynosił 7,1 %, konstrukcje metalowe 4,5 %, a budowę maszyn 1,8 %. Dane te bez większego błędu można odnieść również do warunków polskich. Ocenia się, że średnio 5 % wartości dodanej brutto wytwarzanej przez sektory gospodarki związanej ze spawalnictwem generowana jest przez technologie spawania.[2]

Z analizy dynamiki produkcji sprzedanej w 6 działach przemysłu stosujących techniki spawalnicze wynika, że osłabienie koniunktury w największym stopniu dotknęło dział "pozostały sprzęt transportowy" (tj. m.in. statki, tabor kolejowy i tramwajowy itp.). O ile w tej branży nastąpił, w porównaniu do roku 2009, wzrost produkcji w kolejnych latach, o tyle producenci maszyn i urządzeń do roku 2012 nie osiągnęli poziomu sprzedaży z bazowego roku 2006. Pozytywnie na tle przedstawionych branż wyróżniają się: "produkcja wyrobów z metali" oraz "urządzenia elektryczne", których kryzys w roku 2009 dotknął w relatywnie mniejszym stopniu (rys. 5).

W przeciwieństwie do innych branż gospodarki, produkcja konstrukcji stalowych w kryzysowym 2009 roku spadła, w porównaniu do roku 2008, jedynie o 30 tys. ton, to jest mniej, niż w kolejnym okresie osłabienia gospodarczego, czyli w roku 2012, w którym spadek do roku poprzedniego wyniósł około 50 tys. ton. Chociaż eksport konstrukcji stalowych nie osiągnął jeszcze poziomu z najkorzystniejszego roku 2008, to jednak widać, że branża odbudowuje swoją pozycję na rynku, poprzez sukcesywny wzrost produkcji oraz pozytywną relację cen konstrukcji eksportowanych i importowanych w roku 2012. Potwierdzają to dane dotyczące np. produkcji i eksportu konstrukcji stalowych, w ramach których konstrukcje budownictwa inżynieryjnego, mosty, wieże i maszty, budynki stalowe prefabrykowane itp., wytwarzane są przy zastosowaniu wyrobów walcowanych łączonych za pomocą m.in. technologii spawania (rys. 6 i 7).

Z danych zawartych na rysunkach 1, 5, 6 i 7 widać, że wahania koniunkturalne znajdują odzwierciedlenie we wszystkich analizowanych branżach, jednak ze zróżnicowaną siłą i w różnym okresie. Często spadek w jednej branży rekompensowany jest wzrostem w innej. Przykładowo kryzys w produkcji sprzętu transportowego w 2010 r. rekompensowany był, w pewnym zakresie wzrostem sprzedaży wyrobów z metali, samochodów przyczep i naczep oraz urządzeń elektrycznych. Podkreślić należy relatywnie dużą dynamikę działu "wyroby z metali", czyli największego użytkownika technologii spawania.

Relacje pomiędzy liczbą podmiotów gospodarczych a wartością produkcji sprzedanej

Na uwagę zasługują relacje pomiędzy strukturą firm według liczby, a strukturą według produkcji sprzedanej, ponieważ wskazują, które firmy generują największą wartość sprzedaży. W przypadku analizy 6 działów, jako całości, sprawdza się w pewnym sensie reguła Pareto, tzn. największa sprzedaż jest generowana przez najmniejszą ilość firm, z tym, że są to firmy duże. Wartość produkcji sprzedanej około 68 % firm zatrudniających do 50 osób (danymi nie są objęte firmy zatrudniające do 9 osób) stanowi jedynie 9 % ogólnej sprzedaży analizowanych firm. Natomiast 7 % firm sprzedaje produkty, których wartość w strukturze sprzedaży stanowi 70 %. Wartość produkcji sprzedanej około 25% firm zatrudniających od 51 do 250 osób stanowi 21%. Okazuje się, że zmiany koniunkturalne w latach 2006 - 2012 nie miały wpływu na strukturę firm z punktu widzenia zatrudnienia i produkcji sprzedanej (tabl. 4).

Szczegółowa analiza poszczególnych działów przemysłu związanych ze spawalnictwem, wskazuje, że w przypadku produkcji wyrobów z metali, to nie duże, lecz małe i średnie firmy pełnią wiodącą rolę w wartości produkcji sprzedanej. Ich udział w strukturze sprzedaży stanowił, odpowiednio 66 i 64 % w latach 2006 i 2012. Wzrost udziału w sprzedaży firm dużych z 34 do 36 % w analizowanych latach, przy zmniejszeniu udziału liczby firm z 4 do 3 % wskazuje na niewielki wzrost koncentracji produkcji w dużych firmach (tabl. 5).

Dział "produkcja wyrobów z metali" to jeden z największych użytkowników technologii spawania, a zarazem materiałów, urządzeń spawalniczych oraz wszelkiego rodzaju usług związanych z produkcją konstrukcji i wyrobów spawanych (np. NDT, usługi badawcze itp.).

Wpływ wahań koniunktury na rynek urządzeń i materiałów spawalniczych

Okres wahań koniunkturalnych znalazł odzwierciedlenie w produkcji, eksporcie, imporcie oraz w zapotrzebowaniu na urządzenia spawalnicze i materiały dodatkowe do spawania. Załamanie gospodarcze w 2009 roku najbardziej odczuli krajowi producenci urządzeń spawalniczych i części, których produkcja sprzedana w wymienionym roku spadła w porównaniu do lat 2007-2008 o około 50 %. Mniejszy, bo około 30 % spadek, miał miejsce w przypadku tzw. rynku (produkcja - eksport + import) urządzeń i części spawalniczych, ponieważ firmy kupowały urządzenia nie tylko producentów krajowych, ale również urządzenia importowane (rys. 8).

Z porównania danych przedstawionych na rysunkach 5 i 8 widać, że dynamika sprzedaży w działach przemysłu stosujących techniki spawalnicze nie ma bezpośredniego przełożenia na dynamikę popytu na urządzenia spawalnicze. W przeciwieństwie do okresu załamania gospodarczego w roku 2009, który zaznaczył się poważnym spadkiem popytu, okres ożywienia nie znalazł odzwierciedlenia w dynamice zakupu urządzeń.

Firmy, w obawie przed spadkiem sprzedaży, w kolejnych latach nie inwestowały w nowe urządzenia spawalnicze. Konsekwencją tego jest sytuacja, w której wartość rynku urządzeń w roku 2012 jest niższa o około 28 % od poziomu z roku 2006. Krajowi producenci rekompensują mniejszy popyt na urządzenia spawalnicze wzrostem eksportu. W roku 2012 eksport urządzeń spawalniczych dwukrotnie przekroczył poziom z roku 2006. Import urządzeń spawalniczych w latach 2006 - 2012 miał stabilny charakter. Wahania nie przekraczają 18 % (rys. 8).

Z dynamiki rynku elektrod wynika, że po roku 2010 spada produkcja i eksport elektrod otulonych. Wzrost importu nie rekompensuje tych spadków, skutkiem czego ich zużycie w roku 2012 było o około 50 % niższe niż w roku 2006. Spadek zużycia elektrod wynika zarówno z ilości i rodzaju spawanych konstrukcji (mniej spawania podczas montażu, z uwagi na ograniczanie inwestycji), jak i z ogólnych tendencji zastępowania spawania elektrodami otulonymi spawaniem drutami pełnymi lub proszkowymi (rys. 9).

Rynek drutów proszkowych zareagował na spowolnienie gospodarcze, zarówno w roku 2009, jak i w 2012. Niemniej jednak pozytywnie należy ocenić wzrost produkcji i eksportu oraz wzrostową tendencję zużycia drutów proszkowych w okresie lat 2009 -2012 (rys. 10).

Wykresy przedstawiające dane dotyczące rynku elektrod otulonych i drutów proszkowych wskazują, że w okresie wahań koniunktury przedsiębiorcy inaczej, niż w przypadku urządzeń spawalniczych, reagują na zapotrzebowanie na materiały dodatkowe do spawania. Spadek popytu na materiały w okresie spowolnienia gospodarczego nie jest tak głęboki jak w przypadku urządzeń. Przedsiębiorcy nie muszą inwestować w nowe urządzenia, ale muszą kupić druty lub elektrody, aby połączyć elementy w zamówioną i zaprojektowaną konstrukcję.

W przyszłości zużycie materiałów dodatkowych nie musi być wyznacznikiem skali zastosowania technologii spawania, ponieważ nowoczesne metody (spawanie laserowe, elektronowe, itp.) umożliwiają łączenie elementów bez zastosowania materiałów dodatkowych do spawania.

Podsumowanie

Spawalnictwo, z uwagi na skalę zastosowania wywiera istotny wpływ na gospodarkę kraju. Ponad 40 różnych metod spawania i około 100 ich odmian znajduje zastosowanie przy produkcji konstrukcji i wyrobów spawanych w ponad 100 branżach polskiej gospodarki. Przetwórstwo przemysłowe obejmuje 24 działy przemysłu. Sześć z nich (tj. produkcja metali, wyrobów z metali, maszyn i urządzeń, samochodów osobowych, przyczep i naczep, pozostałego sprzętu transportowego, urządzeń elektrycznych) zużywa około 95 % wyrobów walcowanych. Wyroby te przetwarzane są na konstrukcje finalne m.in. przy wykorzystaniu technik spawalniczych w około 8 tys. firm reprezentujących przemysł oraz budownictwo. Szacuje się, że w zależności od koniunktury, w branży spawalniczej pracuje od 120 do 180 tys. osób.

Wnioski

1. Wahania koniunktury gospodarczej w okresie lat 2006 - 2012 znalazły odzwierciedlenie w branży spawalniczej. Ich miernikiem są m.in. zmiany w zużyciu wyrobów walcowanych, liczbie i strukturze firm stosujących techniki spawalnicze, wartości produkcji sprzedanej i produkcji dodanej, popycie na urządzenia i materiały dodatkowe do spawania.

2. Zużycie wyrobów walcowanych, przetwarzanych na produkty finalne, m.in. za pomocą technik spawalniczych w kryzysowym 2009 roku spadło o 36 % w porównaniu do roku 2007. Pomimo ożywienia gospodarczego w latach 2010 - 2011, nie osiągnęło poziomu z bazowego roku 2006. Powodem było m.in. ponowne osłabienie koniunktury w roku 2012.

3. W okresie lat 2006 - 2012 zużycie wyrobów walcowanych wzrosło w 3 z analizowanych 6 działów, tj. w produkcji wyrobów z metali z 34,8 % do 42,2 %, samochodów osobowych z 3,4 % do 3,9 % i urządzeń elektrycznych z 0,6 % do 0,9 %. Działy te, charakteryzują się większą odpornością na wahania koniunktury i dużą dynamiką wzrostu sprzedaży.

4. Największy, spośród 6 analizowanych działów, udział w strukturze tworzenia wartości dodanej brutto ma produkcja: "wyrobów z metali" oraz " pojazdów samochodowych, przyczep i naczep". W roku 2012 odpowiednio 7,7 % oraz 5,7 %.

5. W okresie lat 2006 - 2012 liczba podmiotów gospodarczych w 6 działach przemysłu wzrosła o 200 firm. Nie zmieniła się struktura firm z punktu widzenia zatrudnienia. 93 % to małe i średnie przedsiębiorstwa, tzw. MSP, a 7 % to firmy duże zatrudniające powyżej 250 pracowników.

6. W przypadku "produkcji wyrobów z metali" (w przeciwieństwie do pozostałych analizowanych działów), to nie duże, lecz małe i średnie firmy pełniły wiodącą rolę w produkcji sprzedanej. Ich udział w strukturze sprzedaży stanowił odpowiednio 66 i 64 % w latach 2006 i 2012.

7. Okresy załamania gospodarczego szczególnie dotkliwie wpłynęły na popyt na urządzenia spawalnicze. Wzrost dynamiki sprzedaży w 6 najważniejszych dla spawalnictwa działach przemysłu nie przełożył się na wzrost popytu na urządzenia spawalnicze. Wartość rynku urządzeń w 2012 roku nie osiągnęła stanu z roku 2006.

8. Wzrasta dynamika zużycia drutów proszkowych. Zużycie elektrod otulonych podlega wahaniom z zaznaczającą się jednak tendencją spadkową.

Literatura

1. Welding - related expenditures, investments and productivity measurement in US manufacturing, construction and mining industries. AWS, EWI, May 2002

2. Jerzembeck J., Lehmann M., Middeldorf K.: Trends in Joining - Value Added by Welding. DVS - German Welding Society, 2004

3. Rynek Konstrukcji Stalowych, Branżowy Informator Gospodarczy 2013, Polska Izba Konstrukcji Stalowych

4. Zeman W., Restecka M.: Spawalnictwo na tle gospodarki w latach 2006 - 2012. Instytut Spawalnictwa, 2014 r.

KOMENTARZE (0)

Do artykułu: Branża spawalnicza na tle gospodarki w okresie wahań koniunkturalnych w latach 2006 - 2012